Estrutura Organizacional

Informações

Certificações

Outros Serviços

Notícias

Eventos

17/junho

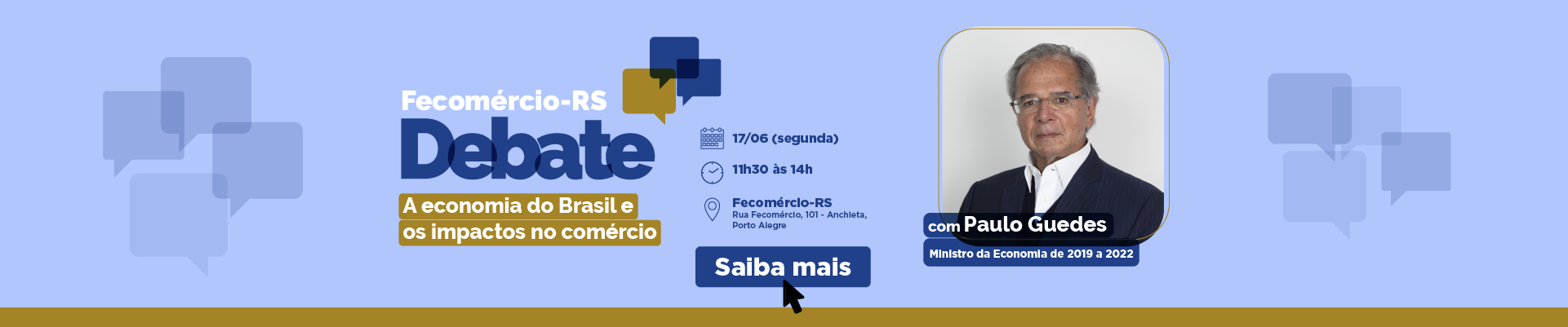

Fecomércio Debate - Paulo Guedes

Auditórios Fecomércio-RS

Ministro da Economia no período de 2019 a 2022, Paulo Guedes é palestrante convidado no Fecomércio-RS Debate, em Porto Alegre. O evento acontece na sede da entidade no dia 17 de junho. PhD em Economia pela Universidade de Chicago, com longa trajetória no setor financeiro, Guedes vai falar para empresários e demais interessados sobre a atual conjuntura econômica do Brasil, com foco no comércio.

24/setembro

Varejo 360

Auditórios Fecomércio-RS

O Varejo 360 é um evento projetado para conectar empresários e entidades do setor varejista do estado do Rio Grande do Sul, proporcionando uma plataforma única para explorar e discutir as tendências mais emergentes no segmento. Com o objetivo de impulsionar o crescimento e a colaboração no setor, o evento reúne líderes, empreendedores e profissionais do varejo para trocar ideias, compartilhar experiências e estabelecer parcerias estratégicas..

Durante o Varejo 360, os participantes terão acesso a um ambiente estimulante, repleto de falas inspiradoras, painéis de discussão. Especialistas de renome nacional e local vão compartilhar suas perspectivas sobre as tendências e assuntos relevantes do setor.

Rua Fecomércio, 101 - Bairro Anchieta

Porto Alegre - RS | CEP: 90200-500

fecomercio@fecomercio-rs.org.br

(51) 3375-7000

Fale Conosco