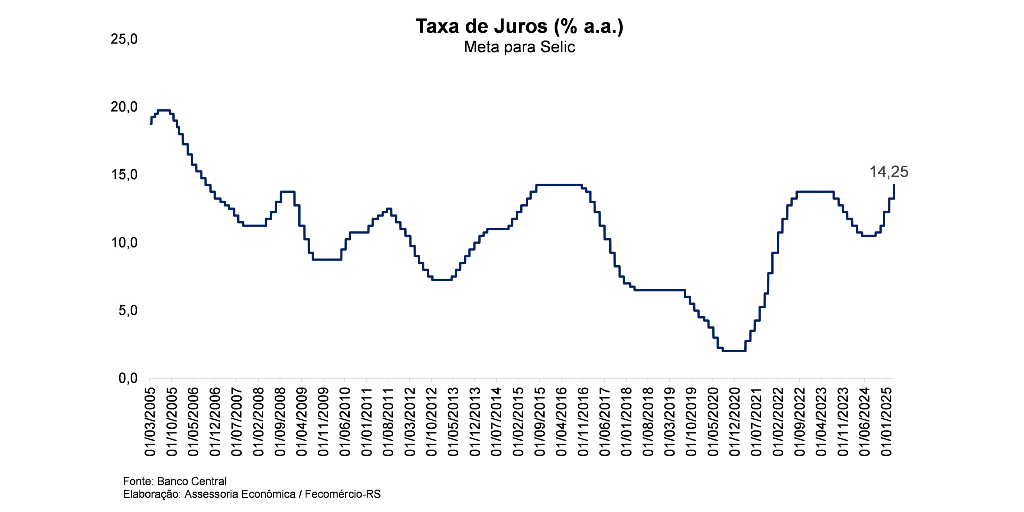

Na quarta-feira, dia 19/03/25, o Comitê de Política Monetária (Copom) do Banco Central do Brasil (Bacen) decidiu pela elevação da taxa básica de juros em 1,00 ponto percentual (p.p.), confirmando a segunda das duas altas que haviam sido indicadas na reunião de dezembro do ano passado (quando Roberto Campos Neto era o presidente do Bacen). Com isso, a Selic passou aos 14,25% a.a.. Para a próxima reunião (06/07 de maio), conforme o comunicado, deve haver nova alta, mas em menor magnitude.

Na avaliação do cenário, permanece o ambiente externo desafiador diante das dúvidas associadas ao cenário dos EUA e suas consequências sobre a política monetária do Fed. No cenário doméstico, ponderam-se sinais incipientes de moderação do crescimento em um contexto de dinamismo da atividade econômica e do mercado de trabalho, além da inflação e seus núcleos que seguem acima de meta e com elevação recente, bem como desancoragem adicional das expectativas. No balanço de riscos, prevalece o risco de alta. Nas projeções de inflação do próprio Copom, com câmbio em R$ 5,80/US$ conforme expectativas do Focus (R$ 6,00/US$ na reunião anterior), a estimativa para o IPCA de 2025 passou de 5,2% para 5,1%, e para o 3ºtrim26 foi de 3,9% (horizonte relevante para a Política Monetária).

A alta de 1,00 p.p. era amplamente esperada. O destaque ficou por conta da previsão pelo comitê de mais uma elevação na Selic na próxima reunião, porém em dose menor. Por mais que seja uma sinalização positiva, esperamos que o próximo aumento não seja o último. Assim, novamente, os detalhes da ata a ser divulgada na próxima terça-feira serão importantes, sobretudo para identificar as discussões acerca da preocupação com a atividade econômica e os efeitos defasados da política monetária. Por mais que haja sinais de desaceleração, as expectativas de inflação seguem desancoradas e muito distante da meta. Em um contexto em que há uma contínua busca por estímulos à demanda agregada (ex.: liberação de recursos do FGTS, tentativa de expansão do crédito consignado), a taxa de juros neutra tende a aumentar e assim, o efeito dos juros elevadíssimos pode ser menor que o esperado para leva à inflação à meta. Isso quer dizer que, sem controle da política fiscal, o efeito dos juros maiores perde força e se faz necessário patamares ainda maiores da Selic.