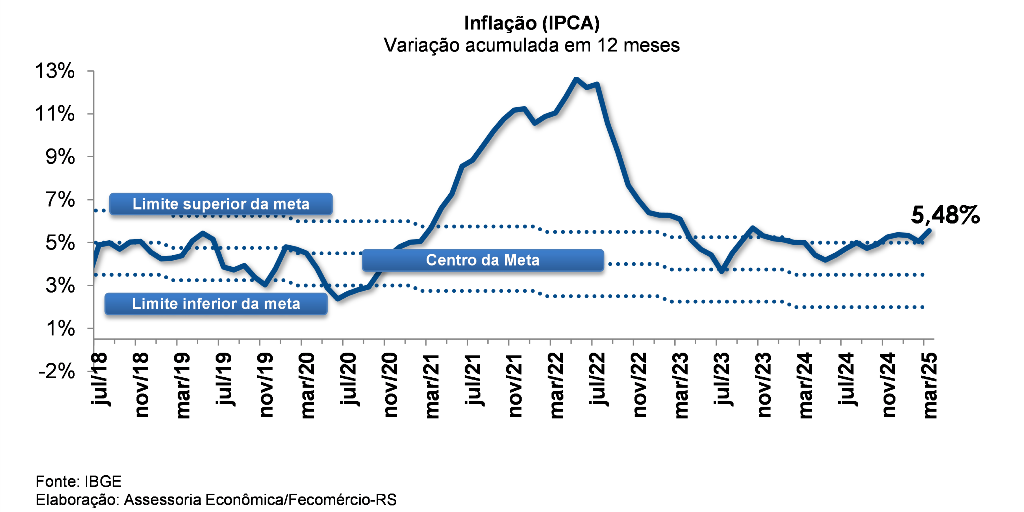

O Índice de Preços ao Consumidor Amplo (IPCA) calculado pelo IBGE registrou uma variação de 0,56% em março de 2025, resultado inferior ao observado em fev/25 (1,31%) e superior ao de março de 2024 (0,16%). A inflação acumulada nos últimos 12 meses acelerou para 5,48% enquanto no ano o índice ficou em 2,04%. Na Região Metropolitana de Porto Alegre (RMPA), o IPCA avançou 0,76% em março, superando a média nacional. Essa diferença se deve, principalmente, ao impacto mais expressivo da gasolina no índice regional (0,03 p.p. no Brasil e 0,17 p.p. na RMPA). Apesar da alta mensal mais intensa, a inflação acumulada na RMPA ficou em 5,13% nos últimos 12 meses e 2,03% no ano, ambas abaixo dos índices do país.

No IPCA do Brasil, três grupos se destacaram no mês. O maior aumento ocorreu no grupo Alimentação e Bebidas (1,17%; 0,25 p.p.) derivado dos aumentos nos preços do tomate (22,55%; 0,05 p.p.), do café moído (8,14%; 0,05 p.p.), do ovo de galinha (13,13%; 0,04 p.p.), da refeição (0,86%; 0,03 p.p.) e do leite longa vida (3,34%; 0,03 p.p.). Em seguida, destaca-se o grupo Transportes (0,46%; 0,10 p.p.), com alta nos preços das passagens aéreas (6,91%; 0,04 p.p.) e da gasolina (0,51%; 0,03 p.p.). Em Despesas Pessoais (0,70%; 0,07 p.p.), o maior impacto veio de cinemas, teatros e concertos, que subiram 7,76% (0,04 p.p.), influenciados por uma base de comparação mais baixa devido aos descontos promovidos na Semana do Cinema no mês anterior. Os demais grupos apresentaram impactos menores, variando entre 0,07 p.p. em Despesas Pessoais e 0,00 p.p. em Artigos de Residência.

Do ponto de vista qualitativo, o índice de difusão aumentou para 64,72% em mar/25 (ante 60,74% em fevereiro de 2025), quando se retira os alimentos do cálculo, a difusão registra leve queda, passando de 65,07% para 64,59% no mesmo período. Em relação à inflação de serviços, houve desaceleração na margem (de 0,82% em fevereiro de 2025 para 0,62% em março de 2025) e aceleração no acumulado em 12 meses (de 5,29% em fevereiro de 2025 para 5,84% em março de 2025). Os serviços subjacentes também aceleraram no acumulado em 12 meses, passando de 6,23% em fevereiro de 2025 para 6,49% em março de 2025. Quanto à média dos cinco núcleos de inflação acompanhados pelo Banco Central, observou-se uma leve desaceleração na margem (de 0,61% em fevereiro de 2025 para 0,51% em março de 2025), mas com aceleração no acumulado em 12 meses (de 4,64% em fevereiro de 2025 para 5,01% em março de 2025).

O IPCA de março apresentou desaceleração na margem, já esperada, devido a uma base de comparação alta do mês anterior e pela própria sazonalidade do período. Na análise dos dados qualitativos segue o indicativo de cenário de uma inflação persistente, com difusão elevada, superior à média de 2024 (57,7%), aceleração dos serviços subjacentes, bem como dos núcleos de inflação no acumulado em 12 meses. Com o resultado de fevereiro, a inflação acumulada em 12 meses segue acima do limite superior da meta de 4,50%.

O cenário atual é de grande incerteza, tanto externa, devido à política comercial americana e seus efeitos, quanto interna, especialmente por conta da questão fiscal e de dúvidas quanto à condução da política monetária, especialmente em relação à magnitude dos próximos ajustes na taxa de juros e ao nível final que ela poderá alcançar. Pressões adicionais vêm de um mercado de trabalho ainda apertado, sem sinais de desaceleração significativa, das transferências governamentais, de um câmbio desvalorizado e volátil, além da dinâmica dos preços dos alimentos. Diante dessa conjuntura e com expectativas bastante desancoradas, espera-se um novo aperto da política monetária. A nossa expectativa é de um aumento de 0,5 p.p. na próxima reunião do Copom a se realizar nos dias 06 e 07 de mai/25, levando a taxa Selic do patamar atual de 14,25% para 14,75% a.a..