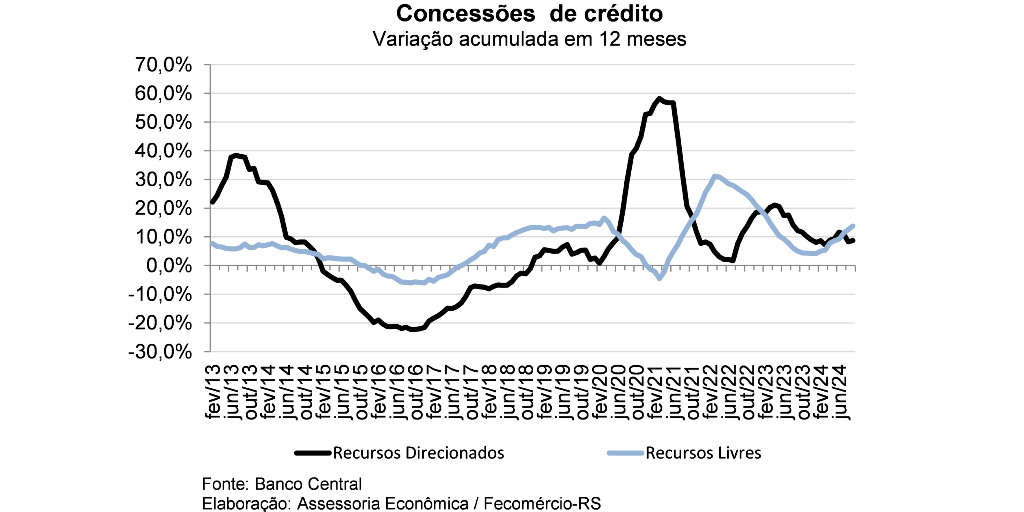

Em setembro de 2024, o estoque total de crédito (incluindo recursos livres e direcionados) do Sistema Financeiro Nacional (SFN) em termos nominais variou 1,2% em relação ao mês anterior. Esse resultado decorre da alta de 1,4% no saldo de crédito com recursos livres – tipo de crédito que tem taxas negociadas diretamente entre banco e os tomadores e que corresponde a 58,2% do saldo total de crédito no SFN – e de 1,0% no saldo dos recursos direcionados – que tem taxas e destinação regulamentadas e responde por 41,8% do saldo total de crédito. Em relação a setembro do ano anterior, a expansão nominal do saldo foi de 9,9%, resultante da aceleração no estoque dos recursos livres, de 8,7% em agosto de 2024 para 9,1% em setembro de 2024, e desaceleração nos recursos direcionados de 11,5% para 11,2%.

Quanto às novas concessões (novas contratações de empréstimos), houve baixa de 0,9%, na série com ajuste sazonal, na passagem de agosto para setembro, com queda nas concessões com recursos livres (-2,1%), enquanto as concessões com recursos direcionados tiveram aumento de 2,1%, todos resultados nominais. Quanto à taxa média de juros, nas operações com recursos livres a taxa ficou em 39,9% em setembro (39,8% a.a. em agosto de 2024 e 43,3% a.a. em setembro de 2023), sendo 52,4% a.a. para pessoas físicas (51,9% em agosto de 2024 e 57,3% em setembro de 2023) e 20,7% a.a.. para pessoas jurídicas (21,0% em agosto de 2024 e 22,9% em setembro 2023). Já a taxa média com recursos direcionados foram de 10,0% (10,4% a.a. em agosto de 2024 e 10,7% a.a. em setembro de 2023).

Em relação à inadimplência, a taxa ficou em 4,5% para operações com recursos livres (4,5% em agosto 2024 e 4,8% em setembro 2023), resultado das taxas de 5,6% entre empréstimos às famílias (5,6% em agosto de 2024 e 5,9% em setembro de 2023) e de 2,9% nos empréstimos realizados às empresas (3,0% em agosto de 2024 e 3,3% em setembro de 2023). No crédito com recursos direcionados, a inadimplência foi de 1,5% (1,5% em agosto de 2024 e 1,5% em setembro de 2023), sendo 1,6% para pessoas físicas (1,6% em agosto de 2024 e 1,5% em setembro de 2023) e 1,4% para pessoas jurídicas (1,3% em agosto de 2024 e 1,5% em setembro de 2023).

Os dados de setembro seguiram indicando a continuidade da expansão do saldo de crédito. Para os novos empréstimos, na comparação com o mesmo período do ano passado e no acumulado em 12 meses, também se mantém o forte crescimento. Especificamente sobre a queda dos novos empréstimos em relação a agosto, destaque no âmbito das empresas para o menor volume, em relação ao habitual pra setembro, requerido para antecipação de faturas de cartão de crédito (16,3% de todas concessões com recursos livres a PJ), que ainda assim acumula elevação de 59,3% em 12 meses. Para as famílias, destaques positivos pelo menor volume no rotativo e no parcelado do cartão de crédito, em que fica claro em 12 meses (+0,3% rotativo, +26,3% parcelado) a migração entre as modalidades. Para frente, além do ajuste no ritmo de expansão como efeito do ciclo de alta em curso da Selic, também fica no radar o acompanhamento do efeito do encarecimento do crédito sobre a alavancagem de empresas menores, cuja inadimplência (4,52% para MPMe) segue descolada da realidade de empresas de porte grande (0,3%).