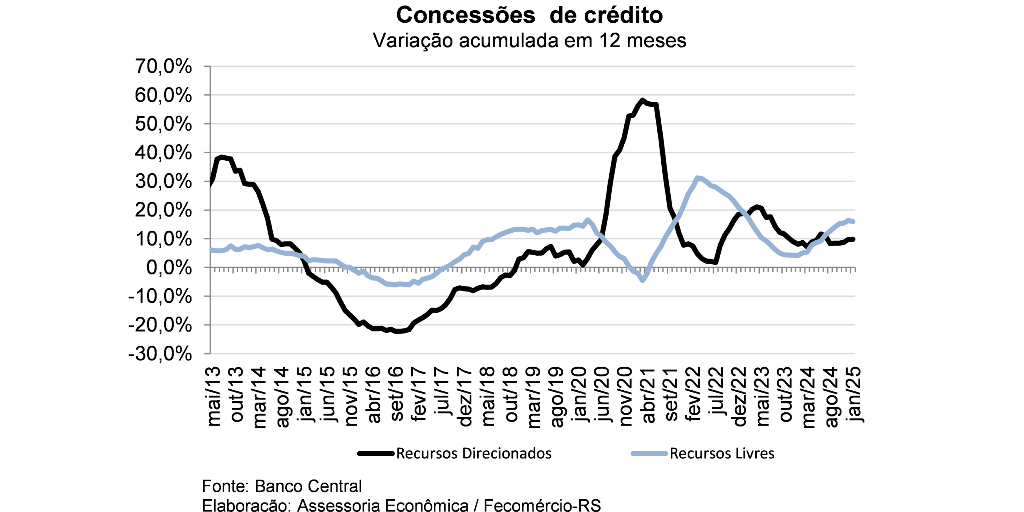

Em janeiro de 2025, o estoque total de crédito (incluindo recursos livres e direcionados) do Sistema Financeiro Nacional (SFN) em termos nominais ficou estável (0,0%) em relação ao mês anterior. Esse resultado foi em função de movimentos opostos nas categorias de recursos. No saldo de crédito com recursos livres – tipo de crédito que tem taxas negociadas diretamente entre banco e os tomadores e que corresponde a 58,0% do saldo total de crédito no SFN – a variação foi de -0,5% e no saldo dos recursos direcionados – que tem taxas e destinação regulamentadas e responde por 42,0% do saldo total de crédito – a variação foi de 0,9%. Quando se compara com janeiro de 2024 o crédito com recursos livres se expandiu em 11,5% enquanto os recursos direcionados aumentaram 12,1%.

Quanto às novas concessões de empréstimos, houve um aumento de 0,4% em janeiro de 2025 em relação a dezembro de 2024, na série com ajuste sazonal, com variação de 0,6% nas concessões com recursos livres e -1,6% nos direcionados, todos resultados nominais. Quando se compara com janeiro de 2024 o crédito com recursos livres se expandiu em 9,3% enquanto os recursos direcionados aumentaram 12,1%. Quanto à taxa média de juros, nas operações com recursos livres foi de 42,3% a.a., aumentando em relação a dez/24 (40,7% a.a.) e em relação a janeiro de 2024 (40,3% a.a.). As taxas também se elevaram nos casos do crédito à PJ (24,2% a.a.) e à PF (53,9% a.a.). Na inadimplência em operações com recursos livres, a taxa em 4,4% foi maior que em dez/24 (4,1%) e menor que em janeiro de 2024 (4,6%) – mesma dinâmica no caso de PJ (2,8% janeiro de 2025; 2,5% dez/24; 3,3% janeiro de 2024); para PF (5,5% janeiro de 2025; 5,3% dez/24; 5,5% janeiro de 2023) houve aumento apenas na margem.

Os dados de janeiro indicam uma certa acomodação, com estabilidade no estoque e desaceleração nas concessões. No entanto, em comparação com o mesmo período do ano anterior, o crédito segue em expansão, apresentando crescimento para as pessoas físicas e para as pessoas jurídicas nas duas modalidades de crédito (recursos livres e direcionados). Ao longo de 2025, espera-se que, à medida que os efeitos da política monetária cada vez mais contracionista se consolidem, as condições de oferta de crédito se deteriorem. O custo e a disponibilidade de funding, preocupações com a inadimplência e uma menor tolerância ao risco são os principais fatores que devem afetar as condições de crédito, conforme apontado pela Pesquisa Trimestral de Crédito do Banco Central.